世界银行数据显示,美国居民人均消费支出约2.55万美元,中国居民人均消费支出约0.97万美元,差距约2.6倍。但中国消费增速(2.4%)高于美国的3.0%,呈现缩小趋势。

从人口数量来看,中国14亿人口,美国3.4亿人口,相差近11亿,但l两国消费能力却差距巨大。2025年上半年美国社会消费品零售总额达到3.92万亿美元,而中国同期为6.65万亿美元。表面看中国更高,但按照人均计算后,美国约为11529美元,中国仅为4750美元。人均消费能力美国是中国的2.4倍多。

导致中美消费能力出现巨大差异的原因,主要归结为以下几方面因素:

一、经济基础差距

收入水平:2024年中国人均GDP为12882美元,仅为美国(78614美元)的16.4%,居民人均可支配收入(6026美元)更不足美国的10.5%。美国中产阶级占比超60%,而中国2亿中高收入群体贡献了80%消费,低收入群体(6亿人月收入低于1000元)严重制约整体消费规模。

财富分配:中国收入最高的10%人群占有全国60%财富,而底层民众50%仅占8%,劳动报酬占GDP比重(52.1%)低于美国的62.3%4。

二、经济增长模式不同

长期以来,中国的经济增长模式依赖投资和出口,而非内需驱动。这种增长方式在早期发展中十分有效,叠加庞大的人口红利,令中国在短短40年间迅速成为世界第二大经济体。

具体来看,中美经济增长模式的差异主要体现在经济结构、驱动方式和资源配置机制三方面:

1、经济结构差异

美国经济以消费和高附加值服务业为主导,消费占GDP比重超过70%,服务业占比超70%。中国则以制造业和投资为核心,工业增加值占比较高,房地产等不动产占据居民财富的七成以上。

与美国相比,中国仍处于工业化中后期,服务业占比约56%。制造业在GDP中占比较大,多数还是中低端制造,附加值不高。这导致整体薪资水平难以快速提升。2024年中国城镇居民人均可支配收入约52,800元,农村居民仅为19,900元。两国居民收入水平的明显差距,直接体现为消费能力的巨大悬殊。

2、驱动方式不同

美国依靠消费升级和服务业扩张推动增长,居民收入直接转化为其他行业收入。中国采用投资拉动模式,资金大量投入基建、房地产等领域,形成"房贷-建筑工人收入-再房贷"的循环,但部分投资难以产生持续消费回报。

产业结构对消费能力有着直接影响。美国服务业占GDP比重高达80%以上,服务消费占居民消费总额的70%。中国服务业占比约为54%,服务消费占比仅为45%。服务消费通常具有更高的附加值和更强的可持续性,服务业发展程度直接影响消费市场的成熟度和消费能力的释放。

目前中国经济发展正在从投资驱动型转向内需拉动的高质量增长模式,但这种结构性转型不可能一蹴而就。目前正面临新旧动能转换、供需结构失衡和产业升级压力。

3、资源配置机制

美国采用市场主导型经济,资源分配由企业和消费者决定,政府通过法律和财政政策调控。中国实行混合经济体制,既有市场机制又保留政府宏观调控,通过产业政策引导发展方向。

数据显示,2024年中国GDP总量达到19.1万亿美元,相当于美国的71%。但经济总量并不等同于消费能力,中国家庭消费支出占GDP比重长期徘徊在40%左右,而美国稳定在70%左右。这种结构性差异导致即使GDP总量接近,中国消费市场规模也远小于美国。

三、社会保障体系对比

在中国传统的储蓄文化影响下,中国居民储蓄率长期超43%,2024年人均存款突破10万元,主要源于教育、医疗、养老等预防性需求。美国储蓄率仅4.6%,人均信用卡负债达1.5万美元(中国的10倍)。

保障覆盖状况:中国社保支出占GDP7.3%,医疗报销比例70%,住房支出占收入47.3%;美国社保支出占比19.2%,全民医保体系支撑超前消费。

四、消费结构差异

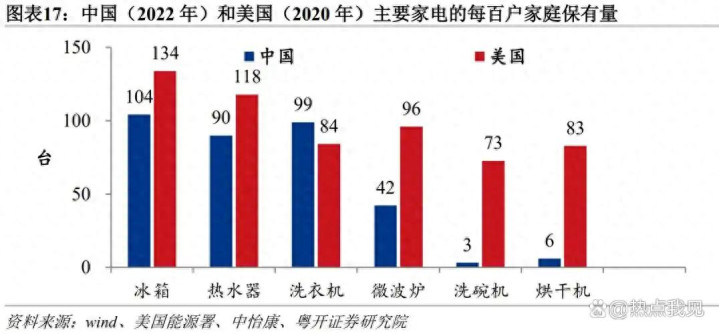

生存型消费占比:中国食品、住房、医疗等必需品消费占42.7%,恩格尔系数(29.3%)是美国(13.5%)的两倍。由于美国早在上世纪40年代就已实现了农业机械化,一个家庭农场仅需2-3人,就能管理数千甚至上万英亩的耕地,所以美国农产品十分便宜,大大降低了民众生存型消费占比。

美国商品消费占比为31%(6.2万亿美元),服务消费占69%(13.6万亿美元)。中国商品消费占比为54%(3.70万亿美元),服务消费占46%(2.15万亿美元)。中国商品消费规模已达美国的59.7%,但服务消费占比仍低于美国。

五、消费观念和社会心理因素

中美两国民众的消费习惯和文化传统存在着很大差异。中国传统文化延续几千年的“勤俭持家、量入为出"的思想观念已经深入人心,是当下绝大多数中国家庭的生活方式。而美国则崇尚"及时享乐、超前消费"的消费理念。

美国人均信用卡持有量为3.8张,年均信用消费额接近1.2万美元。中国人均信用卡持有量仅为0.6张,年均信用消费额不到1500美元。这种根深蒂固的消费观念差异,也是造成两国消费能力差距的原因之一。

此外,近年来随着房地产泡沫破灭,经济低迷不振,年轻群体"躺平"现象导致婚育率下降,家庭消费规模缩减。就业压力与收入不确定性强化了居民储蓄倾向,调查数据显示,2024年农民工、下岗工人收入增长停滞。

六、供需结构失衡,就业难影响收入

供需结构失衡体现为需求收缩与供给冲击,社会消费品零售总额增速放缓,2025年1-5月社零增速为5.0%,但部分领域如房地产投资同比下降9.6%,消费领域存在结构性压力。

消费对经济增长贡献率从疫情前62.5%降至2024年的44.5%,显著低于历史平均水平(2014-2019年平均为62.5%),2024年降至44.5%,而净出口贡献率异常偏高(30.3%)。私人消费占GDP比重长期偏低,民众预防性储蓄倾向较高。

数据显示,2025年上半年全国居民存款余额达162.02万亿元,较年初新增10.77万亿元,增幅7.42%,导致消费潜力未能充分释放。

基建拉动效应减弱,传统产能过剩与外贸订单缩减形成双重压力。供需错配导致高端产品供给不足与低端产品过剩并存,形成传统行业的价格战内卷,消费外流现象显著。

2024-2025年,中国城镇新增就业人数连续两年未达预期,2024年目标1200万人,实际完成1050万人;2025年预计也难以达标。就业压力下,居民收入增长乏力,消费意愿自然受到抑制。

综上所述,中美居民消费能力之间的差距,本质上是中美两国处于不同发展阶段的客观体现,中国要想达到目前美国这样的消费水平,就必须跨越发展阶段才能实现。经过几十年的高速发展,中美之间的差距现在已经大幅缩小。

未来需通过收入分配改革、社会保障完善和产业升级逐步补齐短板,只有通过高质量发展推动经济增长模式转变,同时采取各项积极措施,不断增加民众的收入,方能实现大幅提升居民消费水平这一目标。

#热点新知#